Bank Asya ile tartışmaların merkezine gelen bankalar, güçlü sermaye yapılarıyla dikkat çekiyor. İmalat sanayi firmalarından daha iyi kâra sahip olmalarına rağmen kâr payı ödemesinde gerideler

Şimdilerde sermaye yeterlilik oranları ile gündemde olan bankalar, ekonominin ve finansal piyasaların olduğu kadar sermaye piyasalarının da takibinde bulunuyor. Bilanço kalemleri, kredileri ve mevduat büyümesi, ekonomi çevrelerince yakından izleniyor. Yılın ilk yarısı, sermaye yeterlilik rasyosu olarak bilinen özkaynakların risk ağırlıklı varlıklara oranı hayli yüksek. Avrupa Bankacılık Otoritesi’nin (EBA) açıklamasına göre, geçtiğimiz yılın ikinci yarısında Avrupa’daki en büyük 42 bankanın ortalama sermaye yeterlilik rasyosu 10.1.

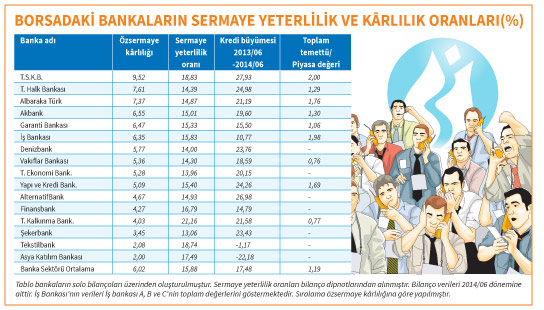

Ülkemizde borsada işlem gören 16 bankanın ortalaması ise 15.88. Kuşkusuz gelişmekte olan ülkeler kategorisinde yer alması Türkiye’deki bankaların daha yüksek rasyoya sahip olmasını bir bakıma zorunlu kılıyor.

Zaten BDDK’nın belirlediği alt limit de yüzde 12 seviyesinde. Ancak, hemen bankalarımızın yüksek oranlarına bakıp rehavete kapılmak için de bir neden olmadığını belirtmek isteriz. Zira bizimle aynı kulvarda olan Endonezya’nın 19.2, Arjantin’in ise 16.3 seviyesinde bulunuyor. Aynı şekilde gelişmiş ülkelerden Almanya’daki bankaların rasyolarının da hayli yüksek olduğu görülüyor.

Bankaların gücü, ekonominin de gücünü temsil etmesi açısından hayli önemli. Temel işleviyse reel sektörün ihtiyaç duyduğu kaynağı temin edebilmesi. Her ne kadar olur olmaz kalemlerden masraf adı altında mudilerinden aldığı paralarla tepki çekse de reel sektöre kaynak sağlaması itibariyle ekonomiye ciddi bir katkısının olduğunu göz ardı etmemek gerekiyor. Ancak bankaların temel işlevlerinden uzaklaşarak fon bulma gücünü kaybetmeleri, krizin de habercisi olabilmekte. Böylesi durumda kriz, sadece banka sektörü ile sınırlı kalmıyor. Reel ekonomiye de sıçrıyor.

Ülkemizde 2000 yılında bankacılık sektöründe başlayan kriz, hemen ardından reel ekonomiye de yayılırken bir çok firmanın kapanmasına neden oldu. İhlas grubu gibi ayakta kalmayı başaranlar ise aradan 15 yıla yakın zaman geçmesine rağmen hâlâ etkisini üzerlerinden atabilmiş değil.

Temettü ortalamaları...

Bankaların sermaye yapıları güçlü olmasına rağmen aktif kârlılıkları düşük. Borsada işlem gören bankaların aktif kârlılıkları yüzde 0.67 seviyesinde bulunuyor. Özsermaye kârlılıkları ise yüzde 6.02 seviyesinde. Özsermaye kârlılığı 2007 yılından bu yana sürekli geriliyor. Dağıttıkları temettünün de yeterli olduğunu söylemek zor. Borsada işlem gören 16 bankanın sadece dokuzu bu yıl nakit kâr payı dağıttı. BIST 100’e dahil firmaların temettü verimlilik ortalaması yüzde 1.76 seviyesinde bulunurken söz konusu oran bankalar için yüzde 1.19 seviyesine inmekte.

Kredilerin tahsilatı sıkıntı

Herkesin akıbetinin ne olacağını merakla beklediği Asya Katılım Bankası, zor bir süreçten geçiyor. Halka açık bir banka için birbiri ardına yapılan farklı açıklamalar hissenin borsadaki sırasının da bir açılıp bir kapanmasına neden oluyor. Hissedarlar ise tedirgin.

Banka sıkıntılarını yüzde 25 bedelli sermaye artırımına giderek aşmaya çalışıyor. Geçtiğimiz hafta işlem sırası açılan hisse, gerçekleşen panik satışlarla ciddi değer kaybına uğrarken nominal değerinin altına geriledi.

Öte yandan, 29 Ağustos günü Moody’s, Bank Asya’nın kredi notunu düşürdü. Kurum, bankanın uzun vadeli yerel ve yabancı para mevduat notunu “Caa1” olarak revize etti. Bu not bankanın önemli riskler içerdiği anlamına geliyor.

Topladığı mevduattan daha fazla kredi veren kuruluşun en büyük sıkıntılarından birisi de verdiği kredileri tahsil edememesi. Bankanın yasal yollarla tahsil etmeye çalıştığı kredileri, topladığı mevduatın yüzde 10.41’ine denk geliyor. Bu oran, ona en yakın bankalardan Şekerbank için yüzde 5.75, Tekstilbank için yüzde 5.23 seviyesinde bulunuyor.

Kârlılık düşse de korunuyor

Meksa Yatırım Menkul Değerler Stratejisti Zeynel Balcı, faiz artışı, kredi kartı ve tüketici kredilerine ilişkin kısıtlamalar ve ekonomideki büyümenin zayıflaması, bankaların kârlılığında gerilemeye neden oluyor, diyor. Öte yandan, kredi büyümesi birkaç banka dışında yüzde 15’in üzerinde seyrediyor. Bankalar için burada üzerinde durulması gereken bir diğer husus toplanan mevduattan daha fazla kredi verebiliyor olmaları. Balcı, bankaların, iç piyasada tahvil, dışarıdaysa borçlanma ve sendikasyon kredisi yoluyla, topladıkları mevduatın üzerinde kredi verme imkanına ulaşabildiklerine dikkat çekiyor.

Geçmiş verilere baktığımızda, konjonktürün de lehe işlemesi neticesinde bankalar gerçekleştirdikleri bu işlemlerden dolayı kayda değer bir getiri sağlarken kârlarını da yüksek tutabildiler.

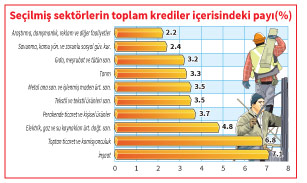

EN FAZLA KREDİ İNŞAATA VERİLDİ

Halihazırda inşaata dayalı bir ekonomimiz var. Yeni binalar başta inşaata dayalı sanayiyi canlı tutarken yan ve dolaylı sanayiyi de olumlu yönde etkilemekte. Canlı tutulan inşaat sektörüne banklardan da kaynak akışı hayli yüksek.

Toplam krediler içinde inşaat sektörü yüzde 7.1 ile en yüksek payı alırken, toptan ticaret ve komisyonculuk yüzde 6.8 ile hemen ardından geldi. Bir bütün olarak sanayi sektörü içine aldığımız elektrik, tekstil, metal ana ve gıda sanayinin toplam krediler içindeki payı ise yüzde 15.

Eski Merkez Bankası Başkanı Yaman Törüner, 2001 yılında, bankaların kredi verebilecekleri paranın yüzde 50’sini menkul kıymetlere, özellikle de devlet tahvillerine yatırdığını söylüyor. 2009 yılından bu yana kredilerde artış gözlenirken, 2012’den itibaren toplanan mevduatın üzerinde bir kredi kullandırma söz konusu.

Krediler büyüyor. Büyüyen kredilerin yüzde 70’i ticari ve kurumsal kredilerle KOBİ’lere gidiyor. Bu anlamıyla bankaların ekonomiye katkısı göz ardı edilemez. Ancak işletmeler için banka kredileri hayli maliyetli olduğunu da göz ardı etmemek gerekiyor. Bu noktada işletmelerin, kredi maliyetlerini düşürmek hatta sıfırlamak açısından, sermaye piyasalarını ciddi bir alternatif olarak göz önünde bulundurmalarında fayda var.

Milliyet, 21.09.2014